正直、以前の私はプロパーカードとか提携カードとか、そんな区別を気にしたことがなく、「クレカなんて使えればいい」くらいにしか思っていなかった。

転機はAMEXを使い始めたことです。空港ラウンジに入れる、旅行保険が充実している、ポイントの使い道が広い。「あ、カードって選び方でこんなに違うんだ」と初めて実感しました。

そこで改めて調べてみると、クレカには「プロパーカード」と「提携カード」という区分があることを知りました。知らなかっただけで、実はこの違いがカード選びの核心だったんです。

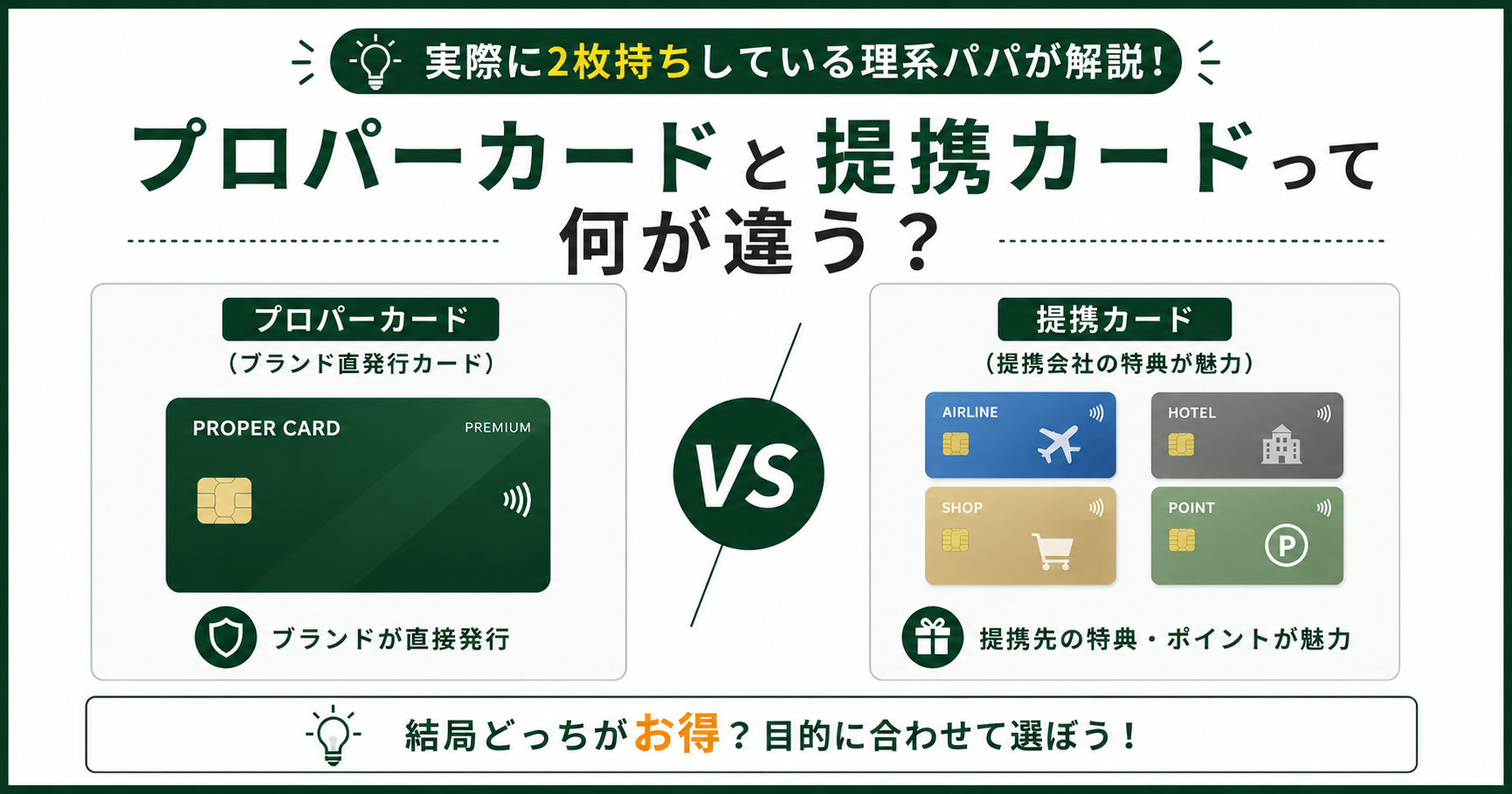

そもそもプロパーカードって何?

プロパーカードとは、国際ブランドやカード会社が自社で直接発行するクレジットカード。

Visa・Mastercard・JCB・American Express・Diners Clubといった5大ブランドが直接発行するカード、または三井住友カード・JCBのようにカード会社が独自に発行するカードがこれにあたります。

ひと言で言うなら「カード名に別の企業が入っていないカード」です。

- JCBが直接発行する「JCBカード W」→ プロパーカード

- JCBとANAが組んで発行する「ANA JCBカード」→ 提携カード

代表的なプロパーカード

| カード名 | 年会費 | 基本還元率 | ラウンジ | 旅行保険 |

|---|---|---|---|---|

| 三井住友カード(NL) | 無料 | 0.5% | なし | なし |

| JCBカード W | 無料 | 1.0% | なし | 海外のみ |

| アメックスゴールドプリファード | 39,600円 | 1.0% | あり | 国内・海外 |

| ダイナースクラブカード | 24,200円 | 1.0% | あり | 国内・海外 |

提携カードって何が違うの?

提携カードはカード会社と別の企業が組んで発行するカード。楽天カードなら楽天、ANAカードならANAというように、特定の企業のサービスと連動した特典が設定されています。

ここで注意してほしいのがポイントの使い道。提携カードで貯まるポイントは提携企業のサービス内での利用が中心になりがちで、プロパーカードと比べると用途が限られしまいます。ANAカードのマイルはANA便や提携サービスがメインで、何にでも使えないです。この点は見落としがちなので頭に入れてください。

代表的な提携カード

| カード名 | 提携企業 | 年会費 | 基本還元率 |

|---|---|---|---|

| 楽天カード | 楽天 | 無料 | 1.0% |

| ANAカード(一般) | ANA | 2,200円 | 0.5%+マイル |

| ANAワイドゴールドカード | ANA | 15,400円 | 1.0%+マイル |

| イオンカード | イオン | 無料 | 0.5% |

| ビューカード | JR東日本 | 524円 | 0.5%〜1.5% |

違いをざっくり比較するとこうなる

| 項目 | プロパーカード | 提携カード |

|---|---|---|

| 発行元 | 国際ブランド・カード会社のみ | カード会社+提携企業 |

| ステータス性 | 高い | 低め |

| 基本還元率 | 0.5%〜1% | 1%以上が多い |

| 年会費 | 高めが多い | 無料〜低めが多い |

| 審査難易度 | 高め | 低め |

| ポイントの用途 | 幅広く使える | 提携企業内が中心 |

| 旅行保険 | 充実していることが多い | カードによって異なる |

プロパーカードの3つの特徴

① ポイントの使い道が広い

プロパーカードは独自のポイントプログラムを持っています。三井住友カードの「Vポイント」、JCBの「Oki Dokiポイント」など、マイル・ギフト券など用途を自分で選べます。特定の企業に縛られないのが個人的には一番ありがたいと感じているポイントです。

② 旅行まわりのサービスが充実している

上位ランクのプロパーカードほど旅行関連の付帯サービスが手厚くなります。空港ラウンジの無料利用・旅行保険・コンシェルジュサービスなど、提携カードにはなかなかないサービスが揃っています。私がAMEXをメインに使っている理由もここです。家族4人で年4回旅行に行くと、旅行保険とラウンジの価値を金額換算すると年会費を上回るケースがあります。

③ インビテーション制度がある

良好な利用状況を続けていると、上位カードへの招待(インビテーション)が届くことがあります。一般→ゴールド→プラチナと段階的にランクアップできる仕組みはプロパーカード独自の面白さだと思います。

プロパーカードの注意点

年会費が高め

上位ランクのプロパーカードは年会費が数万円かかります。ただし年会費が高ければ高いほどいいかというと、そうでもありません。年会費と決済額の関係については「クレジットカードの年会費・損益分岐点を考察する」で詳しく計算しているので参考にしてみてください。

付帯サービスが本当に必要かを冷静に考える

豪華な付帯サービスも使わなければただのコストです。あなたは年間何回ラウンジを使いますか?その回数によってプロパーカードの価値は大きく変わります。「なんとなくすごそうだから」で選ぶと後悔します。

まとめ

- プロパーカードとは「間に別の企業が入っていないカード」でポイントの用途が広く旅行サービスが充実している

- メインはプロパーカード・サブは提携カードの2枚持ちが最適解

- 高い年会費のプロパーカードは付帯サービスを金額換算してから判断する

理系パパの結論|ステータスより自分が欲しいサービスで選ぶ

正直に言います。私のような一般的なサラリーマンがステータスを気にする場面って、ほとんどないんです。高級レストランや格式高い場所に頻繁に行くわけもりありません。子連れならなおさらいけないです。

だから私がプロパーカードを選んだ理由はシンプルで、旅行時のラウンジと保険が目的です。ステータスうんぬんより、自分が欲しいサービスを取りに行った結果プロパーカードを選んだ、という感じです。

サブカードはビューカードを使っています。新幹線や電車移動での還元率が高く、家族旅行の交通費を効率よくポイントに変えられるのが理由です。プロパーカードだけでは補えない部分をサブで補完するイメージです。

メインはプロパーカード、サブは自分がよく使うサービスの提携カード。プロパーカードは損益分岐点を考慮して自分の決済額に無理のないものを選ぶ。これが私の出した答えです。

「プロパーカード=格上だから持つ」ではなく「自分が欲しいサービスを持つ」。 それが一番シンプルで合理的な選び方だと思っています。

コメント