正直に言うと、以前の私はクレジットカードに保険がついていることをなんとなくしか理解していませんでした。「おまけみたいなもの」くらいの認識で、深く考えたことがありませんでした。

でも子どもができて家族で旅行するようになってから考えが変わりました。パパとして家族を守る立場になると、旅行中のイレギュラーに対して万全な体制で臨まなければいけない。特に海外旅行では、旅行中に限ってイレギュラーが起きるものです。

「なんとなくついてる保険」を「ちゃんと使える保険」に変えるために、基礎知識をしっかり整理しましょう。

クレジットカード旅行保険の「自動付帯」と「利用付帯」の違い

クレジットカードの旅行保険には2種類の適用条件があります。ここを理解しないと全部意味がないので、まずここだけ覚えてください。

自動付帯 カードを持っているだけで保険が適用されます。旅行代金をそのカードで支払う必要はありません。何もしなくても保険が有効なので、うっかり別のカードで支払っても補償されます。

利用付帯 旅行代金の一部または全部をそのカードで支払った場合のみ保険が適用されます。支払いを忘れると補償されません。これが意外と落とし穴になります。

例えば三井住友カード系列はすべて利用付帯です。ただし空港に向かう交通費をカード決済した場合も対象となり、カードの利用金額に定めはなく一部の代金でも条件を満たします。

まとめ

| 種類 | 適用条件 | うっかりリスク |

|---|---|---|

| 自動付帯 | カードを持つだけ | なし |

| 利用付帯 | 旅行代金をカード決済 | 支払い忘れで無効 |

利用付帯を有効にするために何を決済すればいいのか

「利用付帯ってことは何を払えばいいの?」と思いますよね。これが意外とわかりにくい。

結論はシンプルで、出発前に公共交通機関の代金をカードで決済すればOKです。

| 決済内容 | 対象 |

|---|---|

| 飛行機・新幹線・バス・フェリーのチケット | ✅ |

| パッケージツアー代金(宿泊込み) | ✅ |

| ホテル代のみ | ❌ |

| レンタカー代のみ | ❌ |

| 現地での食事代のみ | ❌ |

ホテルの宿泊代金のみは対象になりません。ただしカードの利用金額に定めはなく、一部の代金でも条件を満たします。

新幹線や飛行機を1円でもカードで決済すれば保険が有効になります。ホテル代だけでは有効になりません。

ここを知らずにホテル代だけカードで払って「保険あるから大丈夫」と思っている人が意外と多いので注意してください。

国内旅行で子どもが病気になった場合の具体例

うちも子どもが2人いるので、旅行中の急な発熱は他人事じゃないんですよね。

例えば沖縄旅行中に子どもが高熱を出して現地の病院に行ったとします。このとき保険が使えるかどうかは出発前の決済内容で変わります。

| 出発前の決済内容 | 保険の適用 |

|---|---|

| 飛行機代をカードで決済 | ✅ 適用される |

| ホテル代だけカードで決済 | ❌ 適用されない |

| レンタカーだけカードで決済 | ❌ 適用されない |

「飛行機代をカードで払っておけばよかった」と後悔しないために、出発前の決済は習慣にしておくのが一番です。

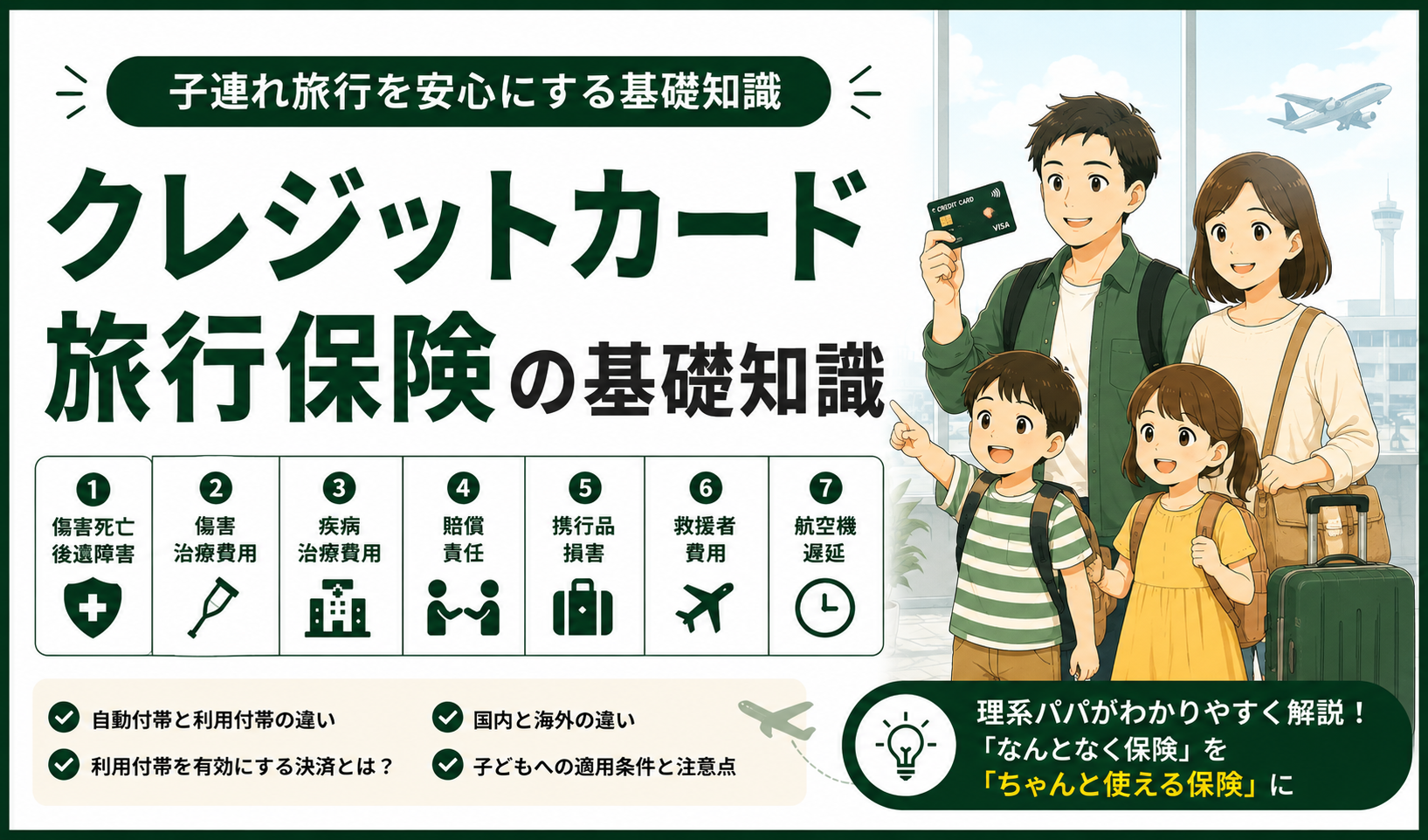

クレジットカード旅行保険の主要7項目を解説

クレジットカードの旅行保険には主に7つの補償項目があります。名前だけ並んでいても意味がわからないので、何を補償するのかを整理します。

① 傷害死亡・後遺障害 旅行中の事故で死亡または障害が残った場合の補償です。補償額が最も大きい項目ですが、実際に使う頻度は低いです。

② 傷害治療費用 旅行中のケガの治療費です。骨折・捻挫などが対象になります。子連れだと転んでケガするリスクが上がるので意外と重要です。

③ 疾病治療費用 旅行中に病気になって治療を受けた場合の費用です。特に海外では医療費が高額になりやすく、7つの項目の中で個人的に一番重要だと思っています。

④ 賠償責任 旅行中に他人にケガをさせたり、物を壊してしまった場合の損害賠償費用です。子どもが走り回って誰かにぶつかった…なんてことも考えると、子連れ旅行では特に気にしたい項目です。

⑤ 携行品損害 カメラ・スマホ・衣類などの荷物が盗難・破損した場合の補償です。

⑥ 救援者費用 旅行中に事故や病気で動けなくなった場合に家族が駆けつける際の交通費・宿泊費です。

⑦ 航空機遅延 フライトの遅延・欠航による追加の宿泊費・食事代が補償されます。

国内旅行保険と海外旅行保険の違い

国内と海外では補償の必要性が大きく異なります。

| 項目 | 国内旅行 | 海外旅行 |

|---|---|---|

| 治療費 | 健康保険が使える(自己負担1〜3割) | 健康保険が使えない(全額自己負担) |

| 言語の問題 | なし | あり |

| 医療費の水準 | 比較的安い | 国によっては非常に高額 |

| 保険の必要性 | 低め | 高い |

国内旅行では健康保険が使えるため自己負担は1〜3割で済みます。海外旅行保険と比べて国内旅行保険の必要性は高くないといわれています。

一方で海外では医療費が全額自己負担になります。アメリカでの入院は1日数十万円になるケースもあり、疾病治療費用の補償額が特に重要になります。正直、海外旅行でクレカの保険内容を確認しないのはリスクが高いと思っています。

子連れ家族旅行でクレジットカード保険を使う際の注意点

① 子どもへの適用条件を必ず確認する

クレジットカードの旅行保険は本会員だけが対象のものと、家族も対象になるものがあります。家族が補償対象になる場合でも年齢条件があるケースが多いです。子連れ旅行をする前に必ず確認してください。

② 補償額が十分かどうか

子連れ海外旅行の場合、子どもが体調を崩すリスクは大人より高いです。疾病治療費用の補償額が渡航先の医療費水準に対して十分かどうかを確認しましょう。

③ 利用付帯の場合は決済を忘れずに

家族分の旅行代金もカードでまとめて決済することで家族全員が補償対象になる場合があります。カードごとに条件が異なるので事前確認が必須です。

理系パパの結論

クレジットカードの旅行保険を活用するために最低限押さえることは3つだけです。

- 自分のカードが自動付帯か利用付帯かを確認する

- 利用付帯の場合は出発前に必ず公共交通機関の代金をカードで決済する

- 家族への適用条件と補償額を事前に確認する

以前の私のように「おまけみたいなもの」と思っていると、いざというときに使えない可能性があります。家族で安心して旅行できるよう、出発前に5分だけ確認する習慣をつけるだけで十分です。

コメント