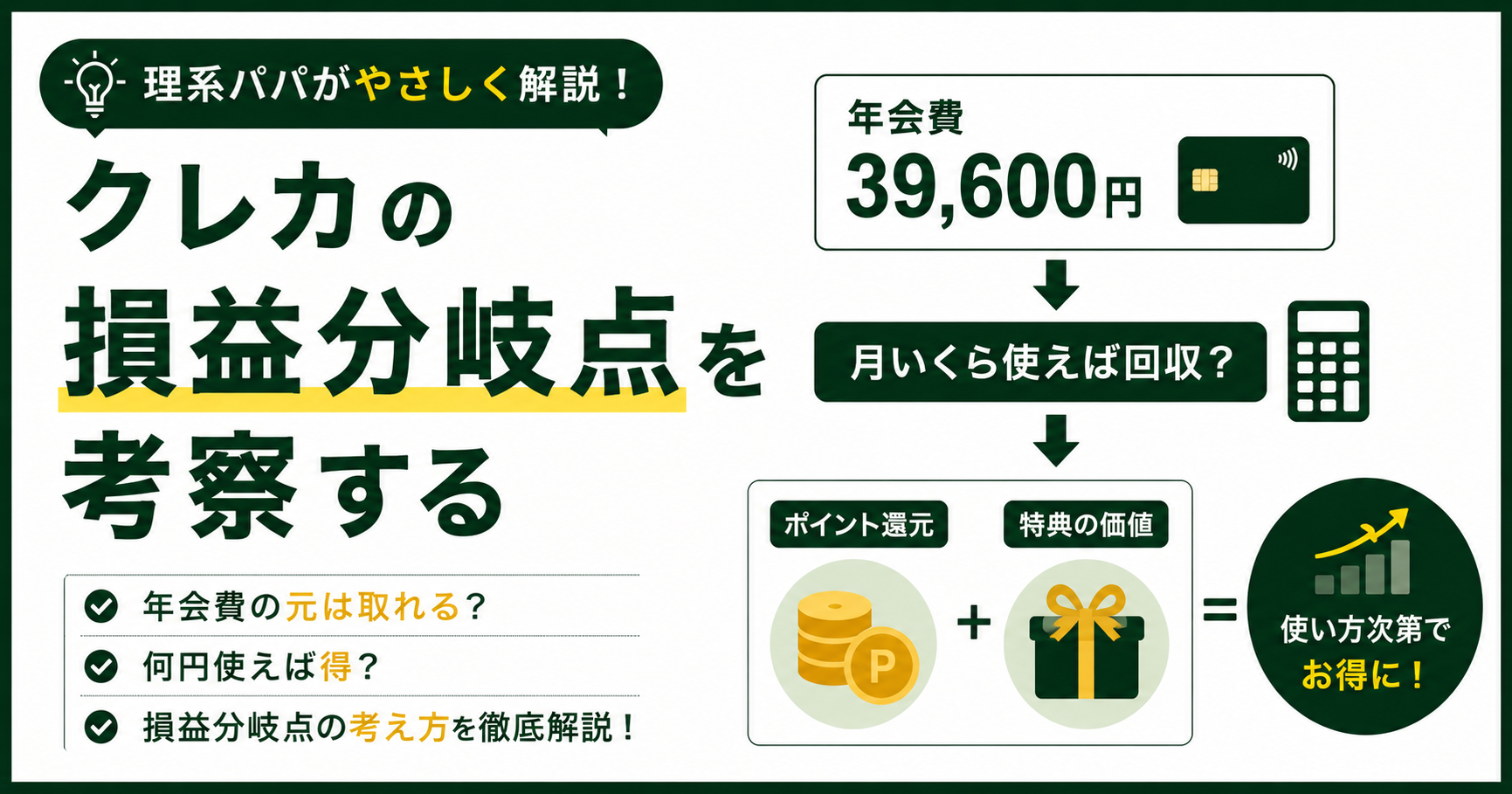

クレジットカードの年会費を調べていると「損益分岐点」という言葉をよく見かけませんか?

損益分岐点とは、年会費分のポイントを得るためにいくら決済すれば元が取れるかを示す数字です。 計算式はシンプルです。

損益分岐点 = 年会費 ÷ 還元率年会費が高いほど豪華な特典・保険・サービス・還元率がある一方で、元を取るには相当な額の決済が必要になります。自分の決済額に合ったクレカを選ぶこと、それがクレジットカード選定において最も重要な要素の一つです。

今回は三井住友カード系列4枚を使って損益分岐点を考察します。サービス・特典の価値は一切含めません。特典やサービスの価値は人によって大きく異なるからです。まずは純粋に還元率と決済ボーナスの数字だけで考察します。

STEP1|還元率のみでクレジットカードの損益分岐点を計算する

| カード | 年会費 | 還元率 | 損益分岐点 |

|---|---|---|---|

| 三井住友カード(NL) | 0円 | 0.5% | 0円 |

| 三井住友カードゴールド(NL) | 5,500円 | 0.5% | 110万円 |

| 三井住友カードプラチナプリファード | 33,000円 | 1.0% | 330万円 |

| 三井住友カード Visa Infinite | 99,000円 | 1.0% | 990万 |

還元率だけで見ると年間990万円使わないとVisa Infiniteは元が取れません。

STEP2|ボーナスポイントを加味した場合

三井住友カードゴールド(NL)

STEP1の結果:損益分岐点 110万円

ゴールドNLは還元率がNLと同じ0.5%のため、還元率だけでは110万円が損益分岐点でした。しかし年間100万円利用で翌年以降の年会費が永年無料になるボーナスを加味すると損益分岐点が10万円下がります。 年間100万円利用で翌年以降の年会費が永年無料になります。実質的な損益分岐点は100万円です。

STEP1:110万円 → STEP2:100万円(▲10万円)三井住友カードプラチナプリファード

STEP1の結果:損益分岐点 330万円

還元率だけでは330万円必要でしたが、100万円利用ごとに10,000ポイントのボーナスを加味すると大幅に下がります。年間200万円利用で20,000ポイントを得られるので、実質的な損益分岐点は200万円です。

通常ポイント:200万円×1.0%=20,000ポイント

ボーナスポイント:20,000ポイント

合計:40,000ポイント(4万円相当)

年会費:33,000円

差額:+7,000円STEP1:330万円 → STEP2:200万円(▲130万円)三井住友カード Visa Infinite

400万円以上で40,000ポイント、700万円以上で110,000ポイントのボーナスがあります。つまり700万円以上するとそれだけで年会費以上のポイントを得ることができます。 そのため、実質的な損益分岐点は700万円です。

通常ポイント:700万円×1.0%=70,000ポイント

ボーナスポイント:110,000ポイント

合計:180,000ポイント(18万円相当)

年会費:99,000円

差額:+81,000円STEP1:990万円 → STEP2:700万円(▲290万円)まとめ:損益分岐点の比較表

STEP1とSTEP2の比較まとめ

| カード | STEP1(還元率のみ) | STEP2(ボーナス込み) | 差額 |

|---|---|---|---|

| 三井住友カード(NL) | 0円 | 0円 | - |

| ゴールド(NL) | 110万円 | 100万円 | ▲10万円 |

| プラチナプリファード | 330万円 | 200万円 | ▲130万円 |

| Visa Infinite | 990万円 | 700万円 | ▲290万円 |

理系パパの結論

クレジットカードの還元率だけで見ると上位カードほど高額利用が必要です。しかしボーナスポイントを加味すると損益分岐点は大幅に下がります。

参考までに私けーぱぱの年間クレカ決済額は約400万円です。出費のほとんどをキャッシュレス化し、家族カードも活用して一枚に集約しています。この場合、プラチナプリファードの損益分岐点200万円は余裕でクリアできます。一方でVisa Infiniteの700万円には300万円届きません。つまり私の決済額ではプラチナプリファードが最も合理的な選択という結論になります。

ただしこれはポイント還元だけの計算です。ラウンジ・旅行保険・コンシェルジュなどのサービス価値は含んでいません。サービスを金額換算した総合計算は次回記事で行います。

次回予告

「クレジットカードの年会費・損益分岐点を考察する②|サービス・特典を金額換算して三井住友カード系列4枚を比較してみた」

コメント